Die korrekte Kalkulation von Angeboten auf Basis eines Leistungsverzeichnisses mit Einheitspreisen gehört zum Tagesgeschäft eines jeden ausführenden Unternehmens im Bereich Bau, Unterhalt und Service. Diese Kalkulation wird Ihnen mit gaeb-365.online einfach von der Hand gehen. Mit dem Kalkulationsverfahren gemäß Formblatt 221 (Zuschlagskalkulation) haben Sie hiermit kein Problem mehr.

Kalkulationsverfahren

Es gibt unendlich viele Kalkulationsverfahren, wie auf Basis ermittelter Kosten die jeweiligen Einheitspreise entstehen. Das kann eine einfache Zuschlagskalkulation mit einem einzigen Faktor für alle Kosten sein. Aber auch eine komplexe Betrachtung, bei der auf jede Teilleistung viele unterschiedliche Parameter einwirken, ist an der Tagesordnung.

Alle Kalkulationsverfahren haben jedoch Gemeinsamkeiten.

- Die Kosten je Teilleistung dokumentieren Sie in internen Stücklisten.

- Kosten werden entweder als Beträge oder als Zeitaufwand ermittelt.

- Die Kosten verteilen Sie auf Kostenarten (auch Kostenanteile genannt).

- Für die Ermittlung der Kundeneinheitspreise werden in Kalkulationsgruppen prozentuale oder betragliche Zuschläge verwendet.

- Für die Ermittlung der zeitbasierten Kosten werden in Verrechnungssätzen die Stundensätze festgelegt.

Je nach gewünschtem Kalkulationsverfahren gibt es eine oder mehrere Stücklisteneinträge je Teilleistung mit Kostenart, Kalkulationsgruppe und Verrechnungssatz. Der Aufbau von Kalkulationsgruppen und von Verrechnungssätzen ist je nach Sichtweise des Kalkulators unterschiedlich.

Stücklisten-Kalkulation

Die neue Stücklisten-Kalkulation haben wir auf einer eigen Site https://baukalkulation.online/ beschreiben.

Einfache Zuschlagskalkulation gemäß Formblatt 221

Die öffentlichen Auftraggeber fordern sehr oft den Kalkulationsnachweis gemäß Formblatt 221 (Preisermittlung bei Zuschlagskalkulation). Aufbau und Funktion sind im VHB (Vergabe- und Vertragshandbuch für die Baumaßnahmen des Bundes) des Bundes geregelt. Die aktuelle Ausgabe ist von 2017 in der Fassung von 2019. Das Formular 221 wird in der Lesefassung des VHB auf Seite 133 bis 134 beschrieben: https://www.fib-bund.de/Inhalt/Vergabe/VHB/

Die Bundesländer, Kreise und Kommunen übernehme dieses Formular und nehmen oft kleine Anpassung für die eigene Verwendung vor.

Rechnen, nicht schätzen!

Mit gaeb-365.online kalkulieren Sie mit der Zuschlagskalkulation gemäß Formblatt 221 wasserdicht Ihre exakten Preise.

Wir haben das Kalkulationsverfahren 221 schlank und einfach in gaeb-365.online integriert. Somit können Sie mit minimalem Aufwand effektiv und sicher kalkulieren.

Strukturvorgaben

In gaeb-365.online können Sie in den Kalkulationsverfahren die Kalkulationselemente Kostenart, Kalkulationsgruppe, Verrechnungssatz und Stücklisteneintrag frei kombinieren. Das vereinfachte Kalkulationsverfahren 221 beschränkt diese Möglichkeiten zugunsten einer schlanken Kalkulation. Somit ergeben sich hier folgende Kalkulationselemente:

- Ein Verrechnungssatz

- Fünf Kostenarten (Kostenanteile)

- Fünf Kalkulationsgruppen

- Stückliste mit fünf Einträgen je Teilleistung

Verrechnungssatz

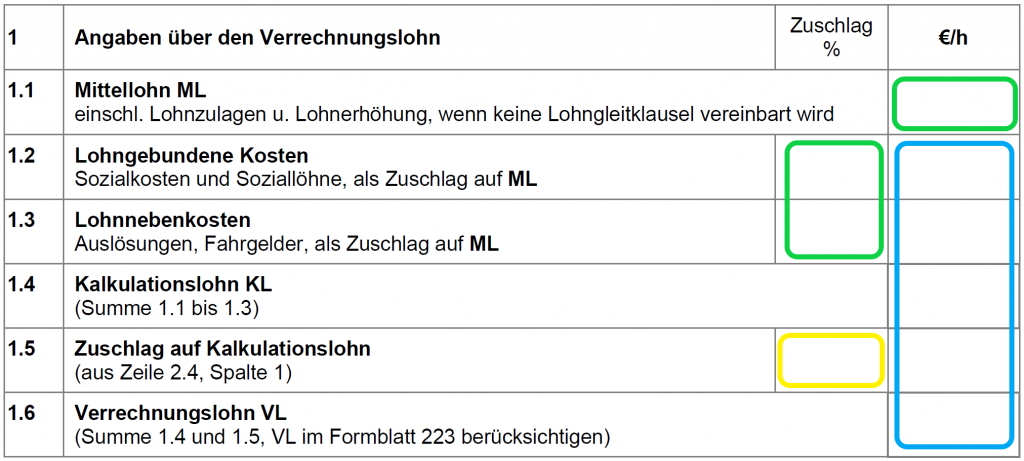

Aus dem Bereich 1 auf Seite 1 des Formulars 221 sehen Sie, dass ein Verrechnungslohn abgefragt wird. Somit wird in diesem Kalkulationsverfahren ein Verrechnungssatz verwendet. Er gilt für alle erfassten Zeiten im Leistungsverzeichnis.

Für die Ermittlung des Verrechnungslohns (1.6) wird ein Mittellohn (1.1) als Betrag erfasst. Dieser wird mit den prozentualen Zuschlägen für lohngebundene Kosten (1.2) und Lohnnebenkosten (1.3) beaufschlagt. Der Zuschlag auf Kalkulationslohn (1.5) kommt aus der Kalkulationsgruppe mit der Bezeichnung „Lohn“.

Die Werte in den grünen Felder erfassen Sie im Dialog „Verrechnungssätze„, das gelbe Feld wird aus der Kalkulationsgruppe gefüllt und die blauen Felder ergeben sich aus den Berechnungen. Wir verwenden den Betrag aus Zeile 1.4 als Stundensatz in der Stückliste. Daher erhält der Verrechnungssatz automatisch die Bezeichnung „Kalkulationslohn“.

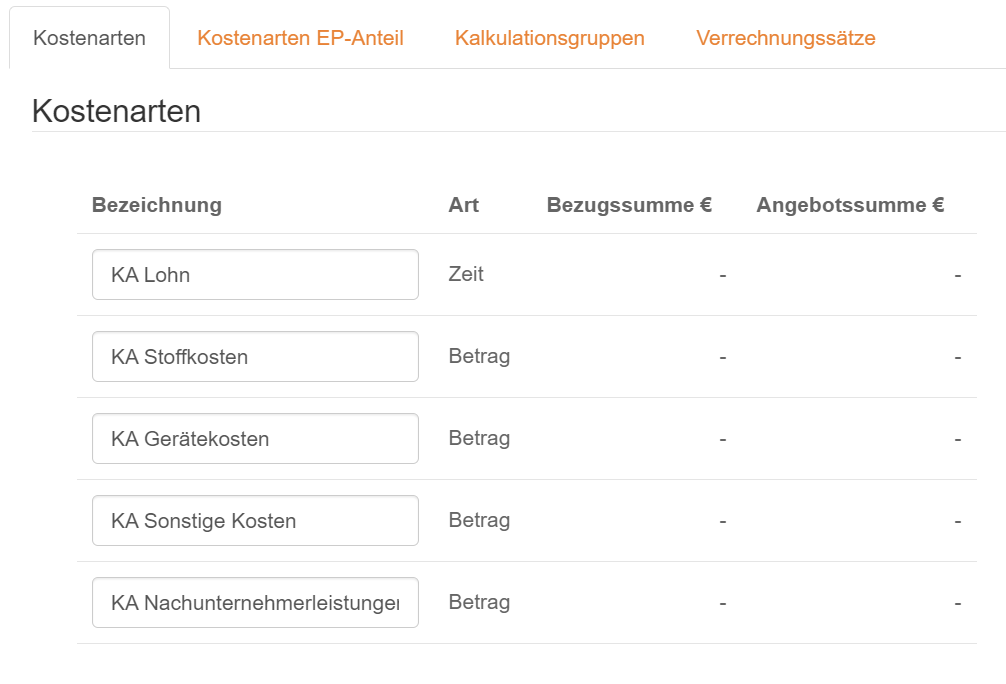

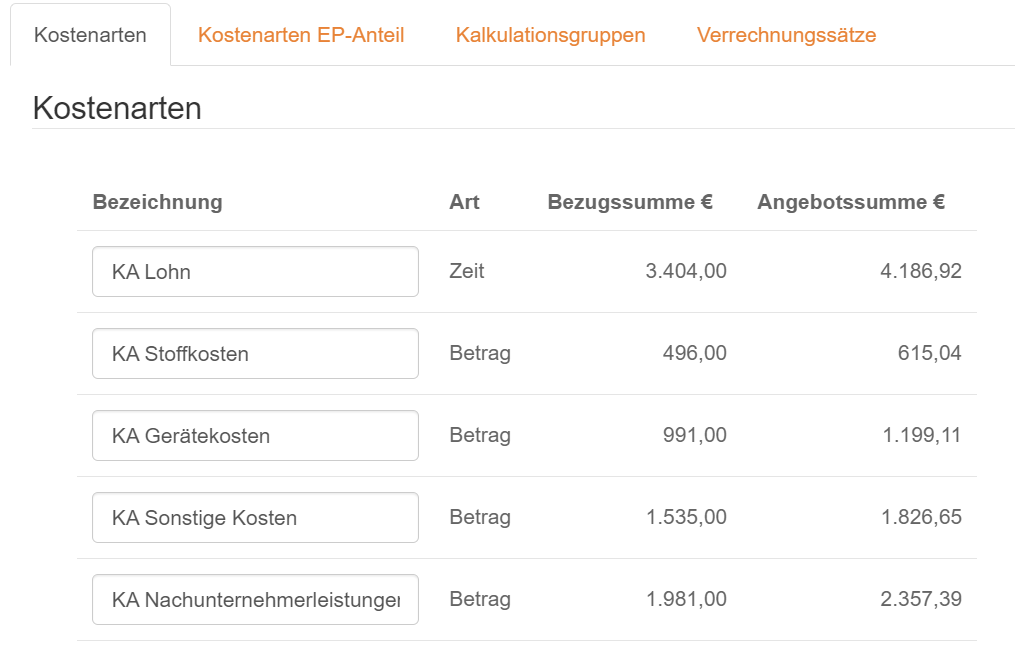

Kostenarten

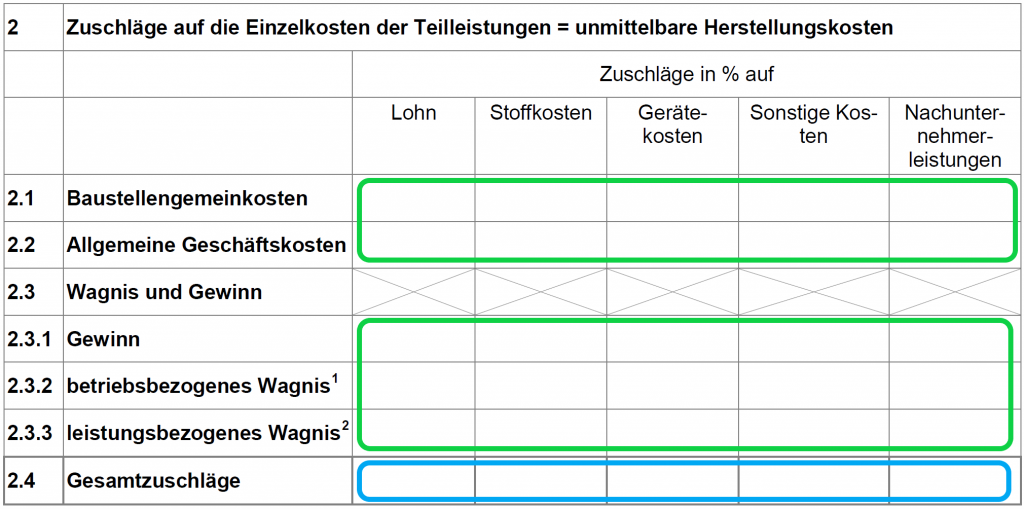

Aus dem Bereich 2 auf Seite 1 des Formulars 221 sehen Sie, dass Sie für jede Teilleistung bis zu fünf Einzelkosten erfassen können. Somit ergeben sich fünf Kostenarten. Die Bezeichnungen der Kostenarten in gaeb-365.online sind mit den Einzelkosten aus dem Formular 221 identisch.

Kalkulationsgruppen verwenden

Da für jede der fünf Einzelkosten separate Zuschläge vorgesehen sind, ergeben sich fünf Kalkulationsgruppen. Die Anwendung übernimmt die Bezeichnungen aus dem Formular.

Für die Ermittlung der Gesamtzuschläge werden die Anteile Baustellengemeinkosten, Allgemeine Geschäftskosten, Gewinn, betriebsbezogenes Wagnis und leistungsbezogenes Wagnis prozentual erfasst. Alle Prozentwerte addiert die Anwendung zum Gesamtzuschlag.

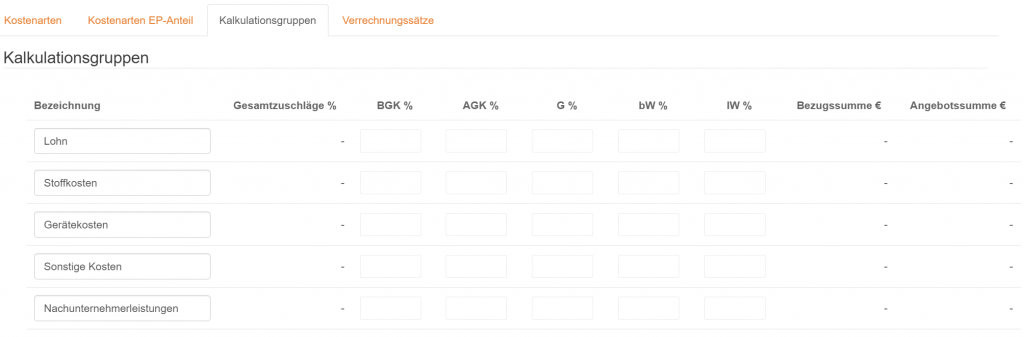

Die Werte in den grünen Felder erfassen Sie im Dialog „Kalkulationsgruppen“ und die blauen Felder ergeben sich aus den Berechnungen.

Projektstammdaten

Die Stammdaten zur Kalkulation verwalten Sie in jedem Projekt separat. Somit gibt es keine unerwünschten Auswirkungen auf andere Projekte. Die Projektstammen können über zwei Wege mit dem Button  zur Verwaltung aufrufen werden. Zum einen aus der Projekthauptseite

zur Verwaltung aufrufen werden. Zum einen aus der Projekthauptseite

und zum anderen direkt aus der LV-Bearbeitung.

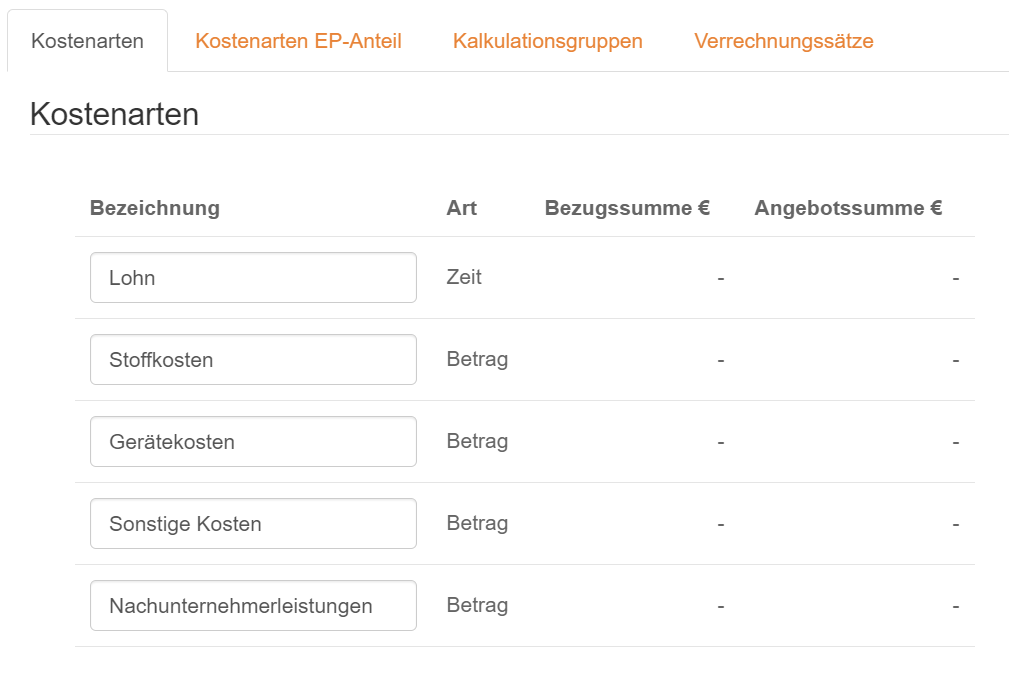

Kostenarten verwenden

Die Bezeichnung der Kostenarten erfolgt automatisch beim aktivieren des Kalkulationsverfahren. Die Bezeichnungen können Sie jederzeit geändert. Die Kostenart „Lohn“ wird von gaeb-365.online beim Aktivieren des Kalkulationsverfahren 221 der Art „Zeit“ automatisch zugeordnet, alle anderen Kostenarten werden der Art „Betrag“ zugeordnet. Damit wird für die Stücklistenzeilen festgelegt, ob eine Zeit oder ein Betrag erfasst wird.

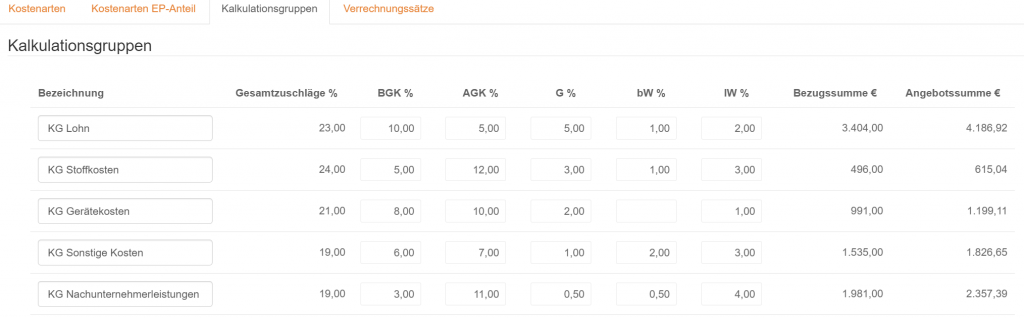

Für jede Kostenart werden die Bezugssummen (Kosten) und Angebotssummen aus der Erfassung und Berechnung in den Stücklistenzeilen angezeigt.

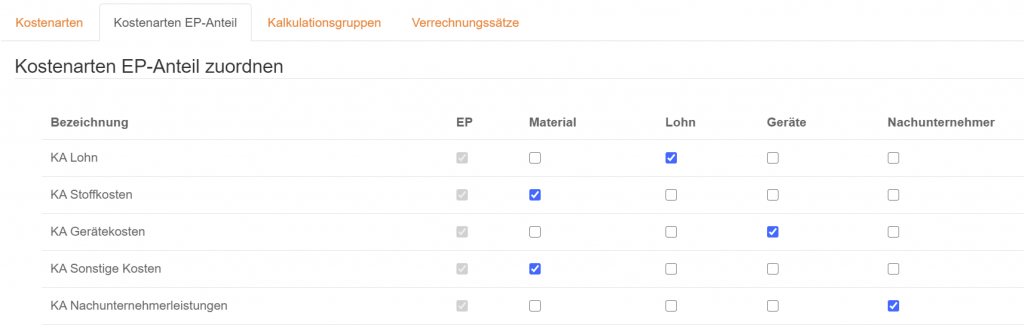

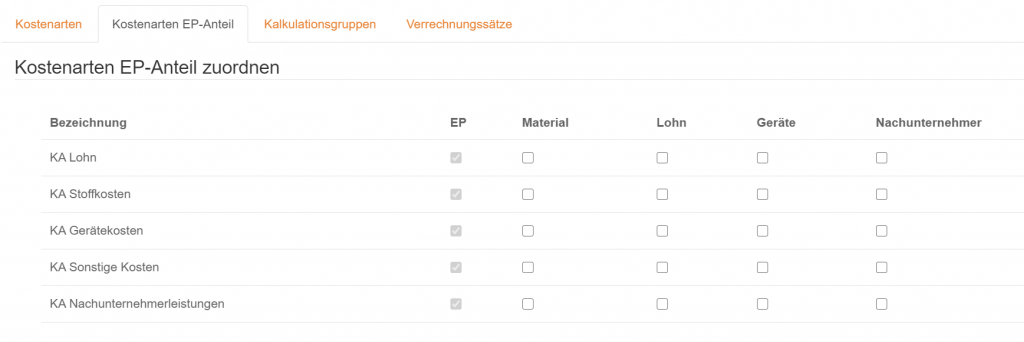

Kostenarten EP-Anteil

In einem Leistungsverzeichnis fragt der Ausschreibenden bis zu sechs Einheitspreisanteile ab. Da es keine feste Zuordnung zwischen Einheitspreisanteilen und Kostenart gibt, ist diese Zuordnung im Projekt festzulegen. Die Verteilung der Kosten auf Einheitspreisanteil erfolgt nur bei Teilleistungen in denen dies gefordert ist. In allen anderen Teilleistungen werden die Kostenarten direkt auf den Einheitspreis übertragen.

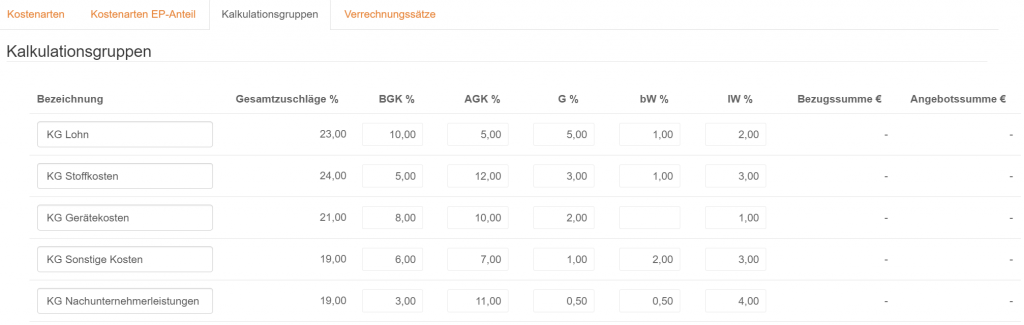

Kalkulationsgruppen

Die Bezeichnung der Kalkulationsgruppen erfolgt automatisch beim aktivieren des Kalkulationsverfahren. Die Bezeichnungen können Sie jederzeit ändern.

Jede Kalkulationsgruppe innerhalb eines Kalkulationsverfahrens hat den gleichen Aufbau und die gleiche Formel zur Bestimmung der Gesamtzuschläge.

Die Kalkulationsparameter ergeben sich aus den Vorgaben des Formblatts 221 Seite 1 aus den Zeilen 2.1, 2.2, 2.3.1, 2.3.2 und 2.3.3. Die Kalkulationsparameter erhalten die Bezeichnungen wie im Formblatt und diese können Sie nicht ändern. Die Kurzbezeichnungen (fett) werden als Überschriften in der Tabelle verwendet, damit diese möglichst kompakt ist.

- BGK – Baustellengemeinkosten

- AGK – Allgemeine Geschäftskosten

- G – Gewinn

- bW – betriebsbezogenes Wagnis

- lW – leistungsbezogenes Wagnis

Alle Kalkulationsparameter werden als Prozentwert erfasst. Die Summe der Kalkulationsparameter innerhalb einer Kalkulationsgruppe addiert die Anwendung zum Gesamtfaktor mit der festen Bezeichnung „GZ – Gesamtzuschläge“. Für jede Kalkulationsgruppe werden die Bezugssummen (Kosten) und Angebotssummen aus der Erfassung und Berechnung in den Stücklistenzeilen angezeigt.

Verrechnungssätze

In Kalkulationsverfahren gibt es üblicherweise mehrere Verrechnungssätze. In diesem, an das Formblatt 221 angelehnte, Kalkulationsverfahren gibt es nur einen Verrechnungssatz. Dieser Verrechnungssatz ergibt sich aus den Vorgaben des Formblatts 221 Seite 1 aus dem Bereich 1 „Angaben über den Verrechnungslohn“. Der Verrechnungssatz erhält die Bezeichnung „Kalkulationslohn“ wie im Formblatt. Die Bezeichnung können Sie jederzeit geändern.

Die Verrechnungssatzparameter ergeben sich aus den Vorgaben des Formblatts 221 Seite 1 aus den Zeilen 1.1, 1.2, 1.3 und 1.4. Die Verrechnungssatzparameter erhalten die selben Bezeichnungen wie im Formblatt und können nicht geändert werden. Die Kurzbezeichnungen (fett) werden als Überschriften in der Tabelle verwendet, damit diese möglichst kompakt ist.

- ML – Mittellohn

- LGK – Lohngebundene Kosten

- LNK – Lohnnebenkosten

- KL – Kalkulationslohn (SVS – Stundenverrechnungssatz)

Der Verrechnungssatzparameter „Mittellohn“ wird als Betrag, die Verrechnungssatzparameter „Lohngebundene Kosten“ und „Lohnnebenkosten“ werden als Prozentwert erfasst. Die Verrechnungssatzparameter erhalten die selben Bezeichnungen wie im Formblatt und können nicht geändert werden.

Teilleistungen / Positionen

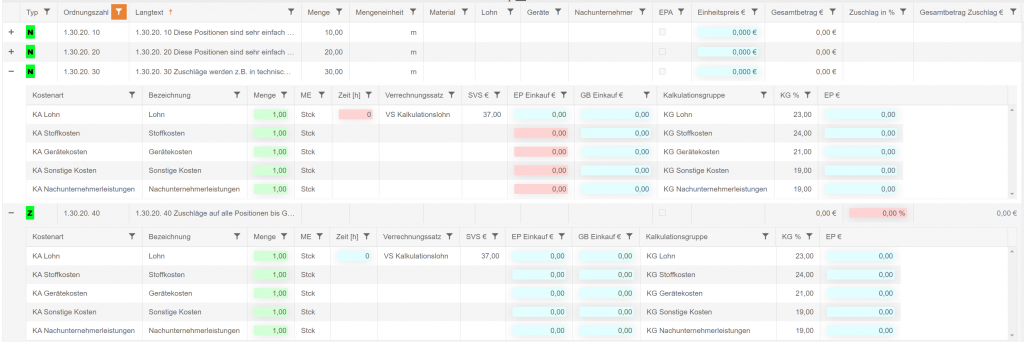

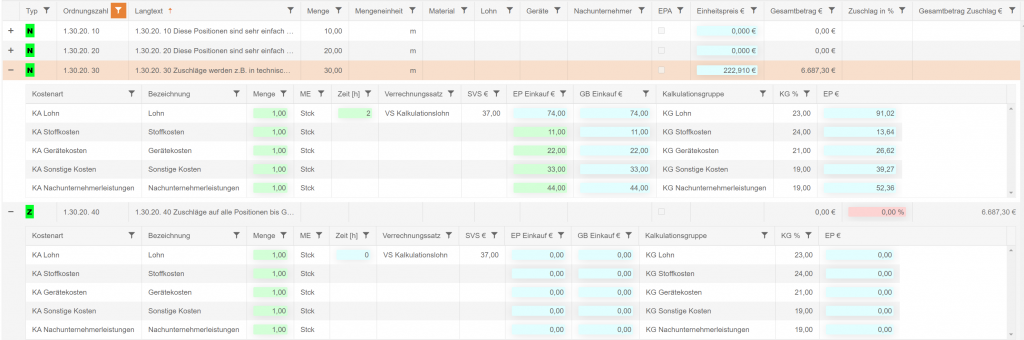

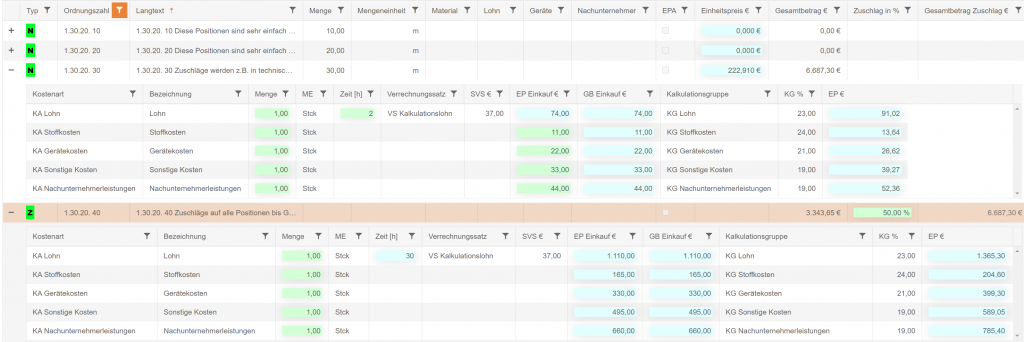

Nachdem Sie Zuschlagskalkulation gemäß Formblatt 221 ausgewählt haben, werden in jeder Teilleistung automatisch fünf Stücklisteneinträge mit je einer der fünf Kostenarten und den fünf Kalkulationsgruppen angelegt. Dem Stücklisteneintrag mit der Kostenart Lohn wird automatisch der Verrechnungssatz mit der Bezeichnung „Kalkulationslohn“ zugeordnet.

Die Stücklisten der Positionen sind standardmäßig ausgeblendet. Mit dem + Symbol in der ersten Spalte wird die Stückliste der entsprechenden Position eingeblendet.

Die Menge je Stücklisteneintrag wird mit dem Wert 1,00 und die Mengeneinheit (ME) wird mit der Bezeichnung „Stck“ gefüllt. Diese Werte können Sie jederzeit ändern.

Jetzt fehlen nur noch die kalkulierte Zeit für die Kostenart „Lohn“ und die vier ermittelten Einkaufskostenwerte für die übrigen Kostengruppen. Die dafür vorgesehenen Erfassungsfelder sind rot hinterlegt solange noch keine Werte eingetragen sind. Sobald in einem Erfassungsfeld ein Wert eingetragen ist, wird dieses Feld grün hinterlegt. Alle anderen Werte werden automatisch in Abhängigkeit der Kalkulationsstammdaten und LV-Mengen berechnet. Die berechneten Werte sind hellblau hinterlegt.

Einheitspreis

Sobald ein Wert eingetragen wurde, wird das Feld grün hinterlegt. Die blau hinterlegten Felder sind berechnete Stücklistenfelder auf Grundlage der Stücklistenerfassung und der Kalkulationsstammdaten. Die Summe der Einheitspreise der Stückliste wird in das Einheitspreisfeld der Teilleistung geschrieben.

Einheitspreisanteile

Bei Teilleistungen mit Einheitspreisaufgliederung werden die Kosten auf die Einheitspreisanteile gemäß der Einstellung „Kostenart EP-Anteil“ verteilt. Aus der Summe der Einheitspreisanteile der Teilleistung wird der Einheitspreis der Teilleistung ermittelt.

Zuschlagsposition

In Zuschlagspositionen erfassen Sie nur ein prozentualer Zuschlag auf die zu bezuschlagenden Positionen. Hier berechnet gaeb-365.online automatisch alle Kosten und Zeiten in der Zuschlagsposition auf Basis der Kosten der betroffenen Positionen.

Auf Basis der erfassten Werte errechnet sich der Gesamtbetrag Zuschlag in der Zuschlagsposition.

Nachdem Sie den Prozentwert für den Zuschlag erfasst haben, errechnen sich alle anderen Werte. Daher werden die entsprechenden Felder bei Zuschlagspositionen in blau hinterlegt und nicht in rot/grün.

Bezeichnung und Menge können Sie auch in Zuschlagspositionen jederzeit ändern.

Spaltenanordnungen

Die Reihenfolge der Spalten und deren Breite können Sie jederzeit individuell ändern. Die Anwendung speichert diese Einstellungen automatisch.

In diesem Beispiel wird die Spalte „KG %“ mit der Maus angefasst und vor die Spalte „Kalkulationsgruppe geschoben.

Formblatt 221

Das Formblatt können Sie jederzeit als PDF herunterladen.

Wir haben für Sie ein einfaches und schönes Beispiel zur Zuschlagskalkulation gemäß Formblatt 221 erstellt.